会社員の場合は税金や保険料は給与から天引きされるため負担額を実感しづらいですが、フリーランスとして独立後は、自分で計算し、納付する責任が生じます。

特にフリーランスや個人事業主として独立して間もない方にとっては、「こんなに支払うのか」と驚くこともあるでしょう。

しかし、納付を怠ると延滞金が発生したり、必要な保障が受けられなくなるリスクがあります。

押さえておきたい税金や保険料は以下の通りです。

- 住民税

- 所得税

- 国民健康保険料

- 国民年金保険料

- その他の税

これらの税金と保険料は事業計画を組む上でも重要です。

必要以上に焦らず、全体像を把握し、計画的に対応しましょう。

各種税金と保険料の詳細について、それぞれの項目について見ていきましょう。

住民税

住民税は前年の所得に基づいて課される地方税です。

会社員の場合

会社員だと住民税は基本「特別徴収」、いわゆる天引きですね。

毎月の給与から「住民税」という項目で天引きされています。

転職時に住民税の納付書が個別に届いた経験がある方もいるかもしれませんが、これは後ほど補足します。

フリーランスの場合

特別徴収ではなく、「普通徴収」として請求されます。

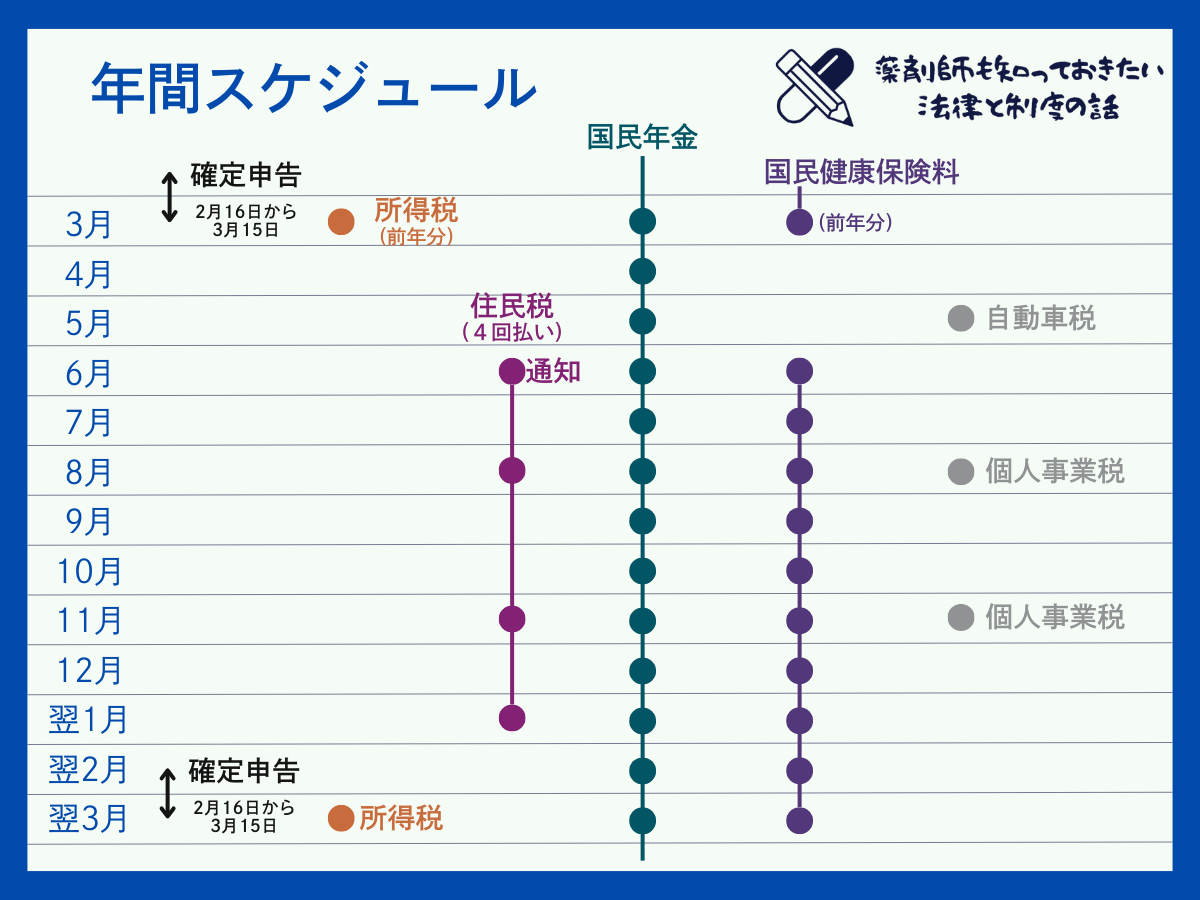

6月に、6月から翌年5月分の通知書が来るので、通知書に記載された金額を自分で納付する必要があります。

納付方法

- 一括払い:6月末日までに全額支払う方法。

- 分割払い:6月(第1期)、8月(第2期)、10月(第3期)、翌年1月(第4期)と、年4回に分けて納付可能です。

住民税の金額は、前年の所得の10%程度が目安です。

分割払いでも4分割のため、1回あたりの金額がまとまった金額になります。事前に資金計画を立てておく必要がありますね。

補足

会社の退職時期と、住民税についての補足です。

1月1日~5月31日までに退職した場合、基本的には退職月の給与や退職金から、5月分までの住民税が一括で天引きの形で徴収されます。

退職月の給与と退職金の合計よりも、徴収される住民税のほうが多い場合には、普通徴収に切り替わり、自分で納付することになります。

そのため、退職月の給与が「思ったよりもらえない!」と感じるかもしれません。

6月1日~12月31日までに退職した場合、退職月の住民税は給与から天引きで会社に徴収してもらえます。

その翌月以降に納める予定だった住民税については、普通徴収に切り替わるため、自分で納付する必要があります。

退職してフリーランスになる場合などは、このあたりも資金計画に入れておきましょう。

所得税

所得税は、1年間の所得金額に基づいて課される国税です。

会社員の場合

給与から「所得税」の項目で毎月天引きされ、年末調整で精算されます。

フリーランス、複業をしている場合

確定申告をして、自分で納税します。

納付期限

確定申告は2月16日から3月15日までの期間で行います。

所得税も、確定申告の締め切りである3月15日までに納付する必要があります。期限を過ぎると延滞金が発生するので注意してください。

フリーランスや複業の方だけでなく、各種控除を受けたい場合などにも確定申告が必要です。

適切に税の納付をして還付をうけましょう。

国民健康保険料

国民健康保険は、会社員でない人が加入する公的医療保険です。

日本の国民皆保険制度の一環で、すべての人がいずれかの公的医療保険に加入する義務があります。

国の保険に入ることは変わりませんが、会社員とフリーランス・個人事業主では入る保険が違います。

会社員の場合

会社員の場合は国民健康保険ではなく、健康保険組合や協会けんぽに加入し、社会保険給料(健康保険)として給料から天引きされます。

フリーランスや個人事業主場合

国民健康保険に加入し、自分で納付します。月ごとに分割納付するのが一般的です。

一括払いによる割引制度を設けている自治体もあります。

計算方法

国民健康保険料は、前年の所得を元に計算され、市区町村ごとに保険料率が異なります。

4月から翌年3月までの12か月分を、6月から翌年3月までの10回で納めます。

前年の所得が高いと、翌年の保険料も高額になる場合があります。開業直後に収入が減少した場合は、市区町村に減免申請ができることもあるので、相談すると良いでしょう。

国民年金保険料

国民年金保険料の通知書は4月に届きます。

国民年金は、20歳以上60歳未満のすべての人が加入する公的年金制度です。

「国民健康保険料」と名前が似てますが、こちらは「年金」です。

「あれ!?この前の払わなかったっけ!?」と混乱しがちですが、別物なので間違えずに納付しましょう。

保険料

2024年度の保険料は、月額16,980円です。

国民年金保険料は毎年度見直しが行われます。

2023年度は16,520円でしたが、2024年は月額16,980円(昨年度比 460円増額)となっています。

毎年多少変わるので確認しましょう。

納付方法

毎月払いが基本ですが、半年払いや1年分まとめて支払うことも可能です。

一括払いの場合、少額ながら割引が適用されます。

未納期間が続くと、将来の年金受給額に影響を及ぼします。納付が難しい場合は、免除や猶予制度を利用を検討してもいいかもしれません。

その他の税金

以下の税金も、状況に応じて納付が必要です。資金計画に組み込んでおくようにましょう。

消費税

課税事業者である場合、年間売上に応じて納付義務が発生します。

個人事業税

一定の業種で事業を営む場合、所得に応じて都道府県税が課されます。

固定資産税

土地や建物、車を所有している方が対象です。通知書は4月または5月に届きます。

通知書は市町村などから納付書が送付されるので、各自治体の納付期限に合わせて納めましょう。

固定資産税は働き方に関係なく家や土地、車などを持っている方が納める税金ですが、他の通知とタイミングがかぶるため、把握しておくとベターです。

資金計画と手続きのポイント

前年の所得に基づく税額の把握

住民税や国民健康保険料は前年の所得を基に計算されます。

会社員から独立してフリーランスになったり、事業の状況が変わって収入が下がるような場合、収入に対して支払い額が高額になる可能性があるので要注意です。

余裕を持った資金計画

納税のタイミングを把握し、1年分の支払いスケジュールを立てましょう。

まとめて1年分払うと少しですが割引になる場合もあるので、資金状況と相談してみてもいいかもしれません。

まとめ

税金や社会保険料は、私たちの生活基盤を支える重要な制度です。

払いすぎる必要はありませんが、病気や災害時などに保障を受けるためにも適切に納付することが必要です。

- 支払うべき金額や時期を把握する。

- 節税制度や控除を活用し、無駄な支出を抑える。

- 手続きが複雑な場合は、専門家(税理士や社労士)に相談する。

計画的に対応することで、不安を減らし、独立後の経済基盤をしっかり整えましょう。