フリーランス薬剤師として独立や退職などのとき、真っ先に考えるべき課題のひとつが健康保険の選択です。

独立後や退職をすると、会社員時代の社会保険(社保)から脱退して自分で保険に入ることになります。

独立する前、した後の健康保険の選択肢、タイミングについて解説していきます。

社保を脱退した場合の選択肢は以下です。

- 国民健康保険(国保)に加入する

- 任意継続する

- 家族の扶養に入る

- その他 健康保険組合に入る

任意継続とは、一定条件を満たせば、退職後も引き続き会社の健康保険に加入できる制度です。

どのように任意継続制度を活用できるのか、メリット・デメリット、退職日と保険料の関係を解説していきます。

任意継続制度とは?

任意継続制度とは、会社を退職した後も、一定の条件を満たせば引き続き会社の社保に加入できる制度です。

通常、会社を退職すると健康保険資格を失い、国民健康保険(国保)に切り替える必要がありますが、同じ保障内容を維持できるのが任意継続制度です。

勤務時と同じ健康保険組合の保障が受けられるため、配偶者や子どもなど扶養者も引き続き保険対象となります。

任意継続の加入条件は?

任意継続に加入するには、以下の条件を満たす必要があります

- 退職時に健康保険に継続して2ヶ月以上加入していたこと

短期間の勤務であっても、2ヶ月以上加入していれば対象となります。 - 退職日の翌日から20日以内に申請を行うこと

申請期限を過ぎると加入できないため注意が必要です。

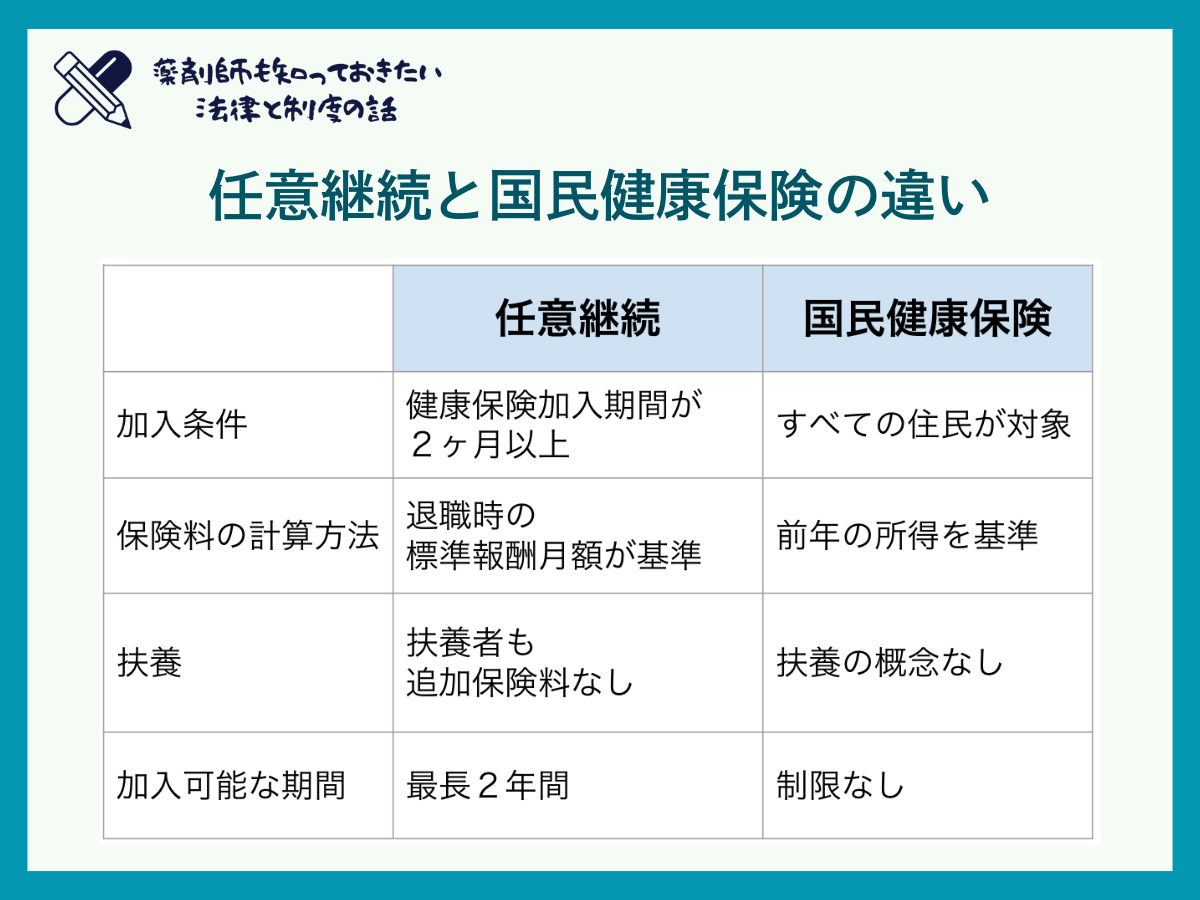

任意継続と国民健康保険の違い

退職後の健康保険の選択肢として、「任意継続」か「国民健康保険」のどちらかを選ぶ必要があります。

以下は主な違いです。

フリーランス薬剤師が任意継続を選ぶメリット

保険料の計算方法がシンプル

任意継続の保険料は、退職時の標準報酬月額を基に計算されます。

たとえば、収入が大きく変動するフリーランス薬剤師の場合、前年所得を基準とする国民健康保険よりも保険料が安くなるケースがあります。

家族がいる場合は扶養に入れることができる

任意継続では、扶養家族(配偶者や子ども)を追加しても保険料が変わりません。

国保には扶養の概念がなく、家族の人数分だけ保険料が増えるため、家族が多い場合は任意継続の方が経済的です。

保障内容を維持できる

任意継続は、勤務時と同じ保険組合の保障が適用されます。

保健組合によって変わりますが、国民健康保険よりも医療費控除が手厚かったり、一定額を超えた医療費を払い戻すことができる付加給付金がある場合もあります。

保健組合に確認してみましょう。

任意継続のデメリット

保険料が全額自己負担になる

会社員時代は、保険料の半分を会社が負担していましたが、任意継続では全額自己負担となります。

そのため、負担額が増える可能性があります。

加入期間が最長2年間

任意継続は最長で2年間しか加入できません。

その後は国民健康保険への切り替えが必要になります。

申請期限が短い

退職日の翌日から20日以内に申請しないと加入できないため、手続きが遅れると選択肢がなくなります。

任意継続がおすすめのケース

家族が多いケース

扶養家族が多い場合、任意継続の方が保険料負担を抑えられます。

前年所得が高いケース

前年の所得が高いと国民健康保険料も高額になるため、任意継続の方がコストを抑えられる可能性があります。

付加給付を活用したいケース

勤務時に加入していた健康保険組合に独自の付加給付がある場合、任意継続を選ぶことでその恩恵を引き続き受けられます。

任意継続後の注意点

保険料未納に注意

任意継続では、保険料を1日でも支払い遅れた場合資格喪失となります。必ず期日内に支払いを行いましょう。

期間終了後の切り替え準備

任意継続の最長期間である2年が終了する前に、国民健康保険や他の保険制度への切り替えを計画しておきましょう。

高額療養費制度の適用範囲

国民健康保険と任意継続では高額療養費制度の適用基準が異なる場合があります。医療費が多い場合は任意継続の条件を確認しましょう。

まとめ

独立後の健康保険選びで任意継続を検討する際は、以下のポイントを考慮しましょう

- 扶養家族の有無や保険料計算方法を確認する

- 退職後20日以内に手続きを完了する

- 2年後の切り替え計画を立てる

任意継続は、独立や退職したときの選択肢の1つです。自身の状況に合わせて上手く活用していきましょう。