「手取りを増やす!」と昨今話題になっている103万円の壁ですが、パートで働いている方や、周りで扶養内で働いている人がいる方は、知っているかもしれません。

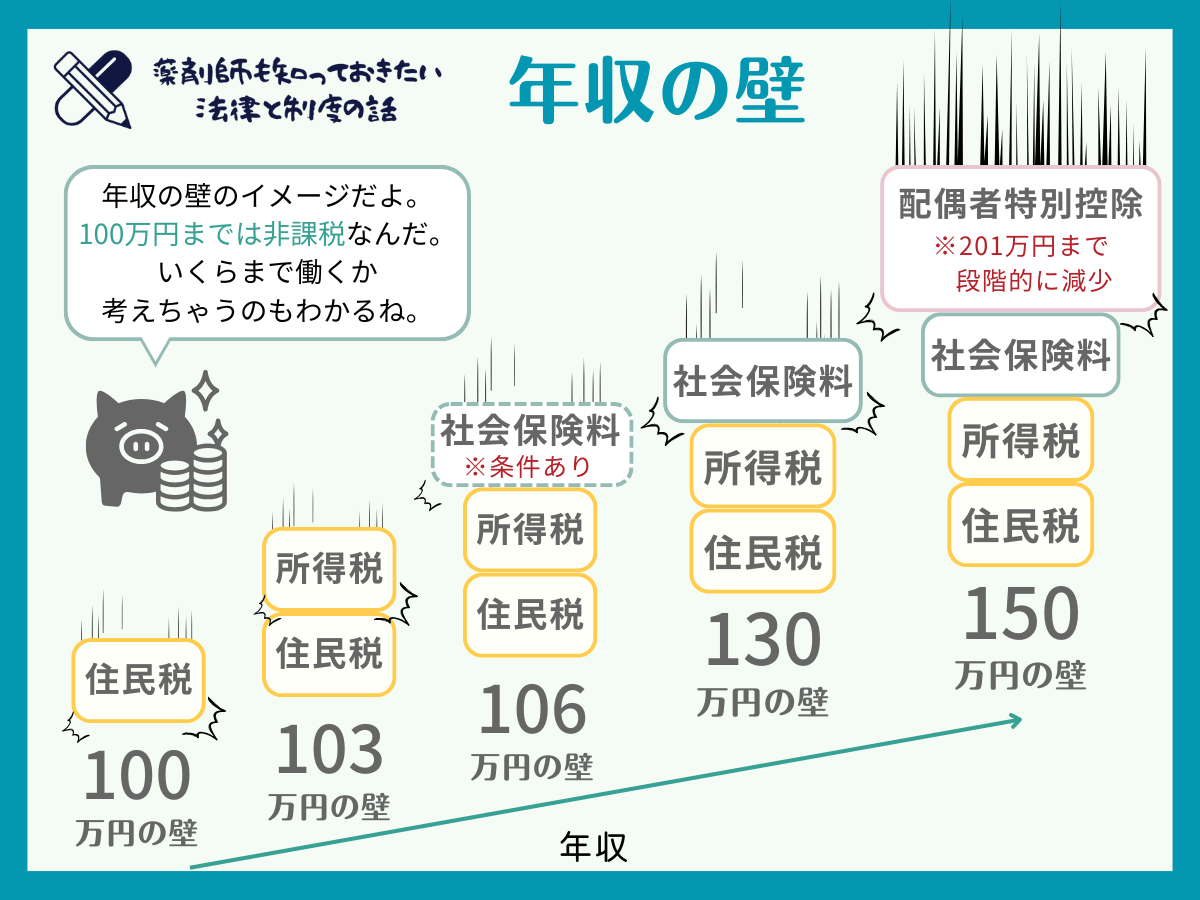

年収の壁が近づいているが この「年収の壁」には 100万円の壁、103万円の壁、106万円の壁、130万円の壁、150万円の壁、201万円の壁、 があります。

これはそれぞれ、「この金額を超えたら税金や社会保険料を支払ってくださいね」という金額なんです。

フルタイムで働く夫、パートで働く妻の場合だと、妻の年収が壁になります。

それぞれ、何が壁なのでしょうか?

各「壁」の詳細解説

100万円の壁:住民税の発生ライン。

103万円の壁:所得税の開始ライン(基礎控除48万円+給与所得控除55万円)。

106万円の壁:社会保険加入の条件(会社の規模や労働時間により異なる)。

130万円の壁:扶養を外れるライン(国民健康保険・勤務先の社会保険加入が必要)。

150万円の壁:配偶者控除の減額開始。

201万円の壁:配偶者特別控除の終了ライン。

詳しく見ていきますね。

まず、100万円を超えると住民税が発生します。

103万円を超えると、所得税もかかります。

控除が基礎控除48万円と給与所得控除55万円を合わせて103万円で、これを出ると所得税がかかるんですね。

106万円で、特定の要件を満たすと、社会保険に入る必要があり社会保険料もかかってくる場合があります。

これは働く会社の規模や労働条件によって当てはまる場合もあるということです。

そして、130万円を超えると家族の扶養から外れます。

そもそも扶養とは、親族から経済的な援助を受けることです。

扶養から外れるということは、自身で国民健康保険や勤務先の社会保険に加入する義務が生じることになります。

150万円を超えると、家族の配偶者控除が減ってし、結果的に所得税・住民税の負担が増えます。

150万円を超えると配偶者控除特別控除が段階的に減少していき、201万円を超えると配偶者特別控除がゼロになります。

所得が増えると配偶者控除額が減額するため、結果的に家族の所得税・住民税の負担が増加することになります。

また、家族の年収が900万円を超えている場合も、配偶者控除・配偶者特別控除が減額あるいは全く受けられなくなるため注意しましょう。

経験のある方もいるかもしれませんが、103万円の壁超えちゃうから、忙しい年末時期に、出勤時間を調整したりする主婦の方も多いです。

最低賃金が上がっても時間的に余裕があっても、この壁があると働く時間をセーブして手取りが増えない 世帯年収だと、103万円から150万円の間は働き損になるというわけなんです。(厳密には、将来もらえる年金の金額などに反映されるので一概に損とはいえないのですが…)

「年収の壁」だけじゃない!税や社会保険以外にも気をつけたい影響とは?

税金や社会保険料以外にも、市区町村ごとの制度や、家庭の経済状況に関連した支援制度、教育費にまで影響が及ぶことがあります。

税や社会保険だけでなく、それ以外にも気をつけるべきポイントを解説します。

市区町村の国民健康保険料の減免

多くの市区町村では、低所得世帯を対象に国民健康保険料の軽減措置が適用されています。

この減免措置は世帯の総所得に基づいて決まるため、年収の壁を超えてしまうと減免が適用されなくなる可能性があります。

減免対象の条件例:世帯年収が一定額以下(例:300万円以下)の場合、保険料が2割~7割軽減される。

扶養内で働く場合に比べて、年収がわずかに増えただけで、結果的に負担が大幅に増えることもあります。

幼児教育・保育の無償化や補助金への影響

幼児教育・保育無償化(3~5歳児、0~2歳児の住民税非課税世帯)や保育料の軽減制度は、世帯年収によって補助額が変動する場合があります。

幼児教育・保育無償化には所得制限(年収いくら以上になったら支給しないという上限)はありませんが、住民税非課税の世帯や年収360万円未満相当の世帯は、さらに補償や補助が受けられるようになっています。

ですから、年収が上がり非課税世帯でなくなる場合は保障が減るため、世帯の収入によっては注意が必要です。

子供の奨学金

子供が奨学金を利用している家庭では、親の年収が奨学金の条件に影響を与える場合があります。

日本学生支援機構(JASSO)の例

奨学金は無利子と有利子、その併用のパターンがありますが(第一種:無利子/第二種:有利子)は、貸与できるかは世帯の収入に基づいて決まります。

→ 親の年収が増えることで、貸与条件から外れる可能性があります。

扶養する子供の人数が多い場合や、ひとり親の場合で条件は変わってきますから、収入が増える可能性がある場合は確認しておきましょう。

その他の教育支援制度

地域や学校が独自に提供する奨学金などの教育費補助も、家庭の収入が一定額を超えると対象外になることがあります。

公共料金や福祉制度への影響

世帯年収に応じて、公共料金の減免措置や福祉サービスの対象から外れる場合があります。

例

・水道料金や公共交通の割引制度が適用されなくなる。

・医療費助成の対象が変わる(特定の市区町村で実施されている場合)。

こちらは自治体で変わってくるところですので、事前に把握しておくとよいでしょう。

「年収の壁」を超えるメリットとデメリットをどう捉えるか

ここまで年収の壁について説明してきましたが、壁を超えるべきか?判断基準についてお話しします。

メリット

- 労働での収入が増える。

- 社会保険に加入することで、将来受け取れる年金額が増加する。

- 健康保険に加入すると、病気や出産時に手厚い保障を受けられる。

デメリット

- 手取り収入が一時的に減少する。

- 児童手当や奨学金、その他の補助金が減額・停止される場合がある。

壁を超えるときの収入増加分と、支払う税金や社会保険料を具体的に比較していきましょう。

ただ「税金が増えるのは嫌」というだけでは判断せず、将来への視点も持つことが重要です。

収入が増えることはもちろん、キャリアも加味して長期的な視点で見た場合の「働き得」の可能性も考慮しましょう。

まとめ:収入の増加をトータルで考えよう

「年収の壁」は、税金や社会保険料だけでなく、さまざまな補助制度や家計に影響を及ぼす可能性もあります。

年収を増やす際には、短期的な手取り収入だけでなく、保険料負担や将来の年金額、さらには補助金の変動リスクも含めてトータルで判断することが重要です。

特に、市区町村独自の制度や家庭の状況に応じた影響を把握し、自分に合った働き方を選ぶことで、家計の最適化を図ることができます。

世帯年収をトータルで考えて家計のシミュレーションを行い、働く時間や収入増加分が補助金の変動とどうバランスするかを判断していきましょう。