子ども・子育て拠出金

あまり聞かない言葉ですよね。

会社の経営者や経理担当の人であれば知ってるかもしれませんが、そうでなければ聞く機会はなかなか無いかもしれません。

今回は、そんな馴染みのない子ども・子育て拠出金について簡単に解説しようと思います。

みなさん、子ども・子育て拠出金の使い道なんて知ってました?

目次

子ども・子育て支援法とは

子ども・子育て拠出金は、子ども・子育て支援法に規定されています。

子ども・子育て支援法についても知らない人がほとんどだと思いますが、簡単にいえば児童手当法の親分です(笑)

児童手当法の方がなんとなくイメージできますよね。

その通り!

子育て家庭にとってありがたい、児童手当について規定した法律です。

つまり、子ども・子育て支援法に規定する内容のうち、児童手当に関する部分を別枠で定めているのが児童手当法なんです。

児童手当について

ここで児童手当についても、簡単にですが触れておきます。

現状、児童手当の月額は以下の通りです。

| 児童の年齢 | 児童手当の額(1人当たり月額) |

|---|---|

| 3歳未満 | 一律15,000円 |

| 3歳以上小学校終了前 | 10,000円(第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

所得が一定以上になると月額一律5,000円になるのですが、2022年10月からはさらに所得制限が設けられ、所得が一定以上になると特例給付も月額一律5,000円すら貰えなくなります。

国は本当に少子化を止めたいのかと批判されていますね。

子ども・子育て拠出金の徴収

児童手当については児童手当法で規定していることが分かりました。

ではその親分である子ども・子育て支援法はいったい何を規定しているのでしょうか。

それは子ども・子育て拠出金の徴収と、その使い道についてです。

徴収については、厚生年金の加入者(従業員)が対象となります。とはいっても全額が事業種負担となるため、従業員の負担はありません。

従業員負担がないため、社会保険料のように給与からの控除もないため、一般の従業員はなかなか知る機会がないのです。

ちなみに現在の子ども・子育て拠出金率は1000分の3.6(令和2年度以降)となっており、他の社会保険料と同様に標準報酬月額に掛けて算出され、他の社会保険料と一緒に納めます。

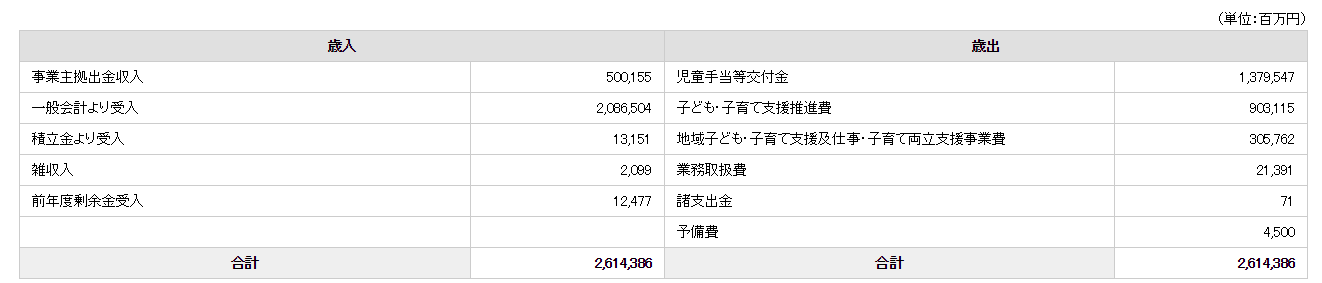

子ども・子育て拠出金の使い道

そのようにして納められた拠出金ですが、いったい何に使われているのでしょうか。

名前からなんとなく分かると思いますが、半分くらいは児童手当に使われます。

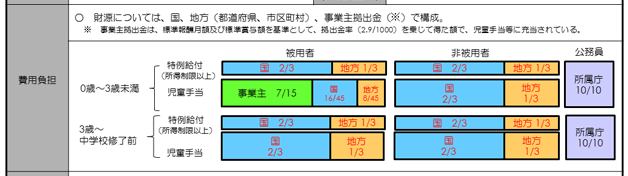

下の図は内閣府のホームページから見れる児童手当制度の概要を抜粋したものですが、この事業主の部分にあたるのが子ども・子育て拠出金ですね。

0歳~3歳未満の子供をもつ被用者に対する児童手当の財源の一部に、子ども・子育て拠出金が充てられています。

こう見ると、会社も子ども・子育て拠出金を納めてはいますが、児童手当のほとんどの財源は国や地方自治体であることが分かりますね。

また、子ども・子育て拠出金の使い道のうち、もう半分は

- 子ども・子育て支援推進費

- 仕事・子育て両立支援事業費

などとなっています。

子ども・子育て支援推進費とは、

- 放課後児童クラブ(学童保育等)

- 延長保育

を推進するためにかかる費用のこと。

仕事・子育て両立支援事業費とは、

- 企業主導型保育事業

- 企業主導型ベビーシッター利用者支援事業

を推進するためにかかる費用のことです。

毎年度、保育施設を設置している企業に対して補助金が出ていますが、そういった財源になっています。

こんな感じで、特別会計で行われている子ども・子育て支援の歳入の一部が、企業からの子ども・子育て拠出金となります。

まとめ

以上、子ども・子育て拠出金について簡単ですがまとめてみました。

子育てしながらでも働きやすい環境を整備するために国は様々な政策を行っていますが、その財源の一部になってるのが子ども・子育て拠出金です。

会社が納めた子ども・子育て拠出金が児童手当などの少子化対策の財源になってるということは、見方によっては児童手当等を受け取っていない従業員は損をしているともいえます。

誰かが得をすれば誰かが損をする。

それが所得再分配機能といえばその通りなのですが、政治って難しいですね(笑)